COLUMN お役立ちコラム

住宅ローンの事前審査と本審査の違いについて

家を購入するときに、ほとんどの人が利用する住宅ローンですが、実際に金融機関や銀行から借り入れする場合、まずは事前審査を通過しなければ本審査に進めません。

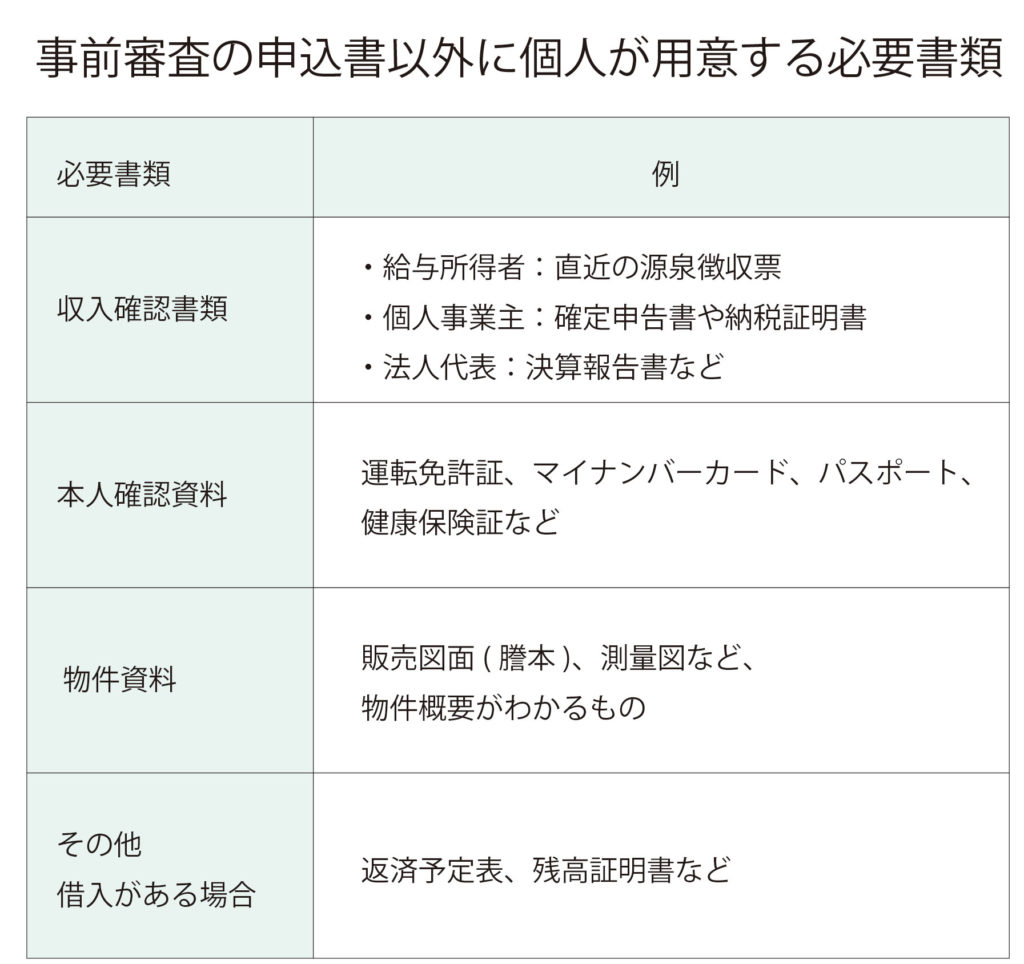

住宅ローンの「事前審査」は、本審査を受ける前段階の審査です。申し込みを受けた金融機関が、住宅ローンを組む方の信用情報や返済能力などを確認し、住宅ローンを組むための条件を満たしているかを確認します。

実際に住宅ローンを組むには、事前審査と本審査の2つの審査を通過することが必須です。

事前審査はチェック項目も少ないため、かかる日数はだいたい3~7日程度です。

本審査は、申し込みをした金融機関ではなく信用保証会社が行い、慎重に審査されるため、おおよそ1~3週間程度とかなり時間がかかります。

住宅ローンの事前審査は複数の金融機関に出せる?

事前審査は、複数の金融機関に同時に申し込みが可能です。住宅ローンの金利や条件は各金融機関によって異なるため、複数の銀行の事前審査を受けることで、本審査の金融機関を決める判断材料も増えます。しかし、事前審査を受ける銀行が多すぎると、金融機関では、「なぜこの人はこんなに複数審査を受けているのか」「審査に落ちそうになった過去があるのでは」など、ネガティブな要素に捉えられてしまい、事前審査の結果に影響してしまうこともあります。

事前審査を申し込む際は慎重に進めることをおすすめします。

住宅ローンの事前審査に落ちた場合

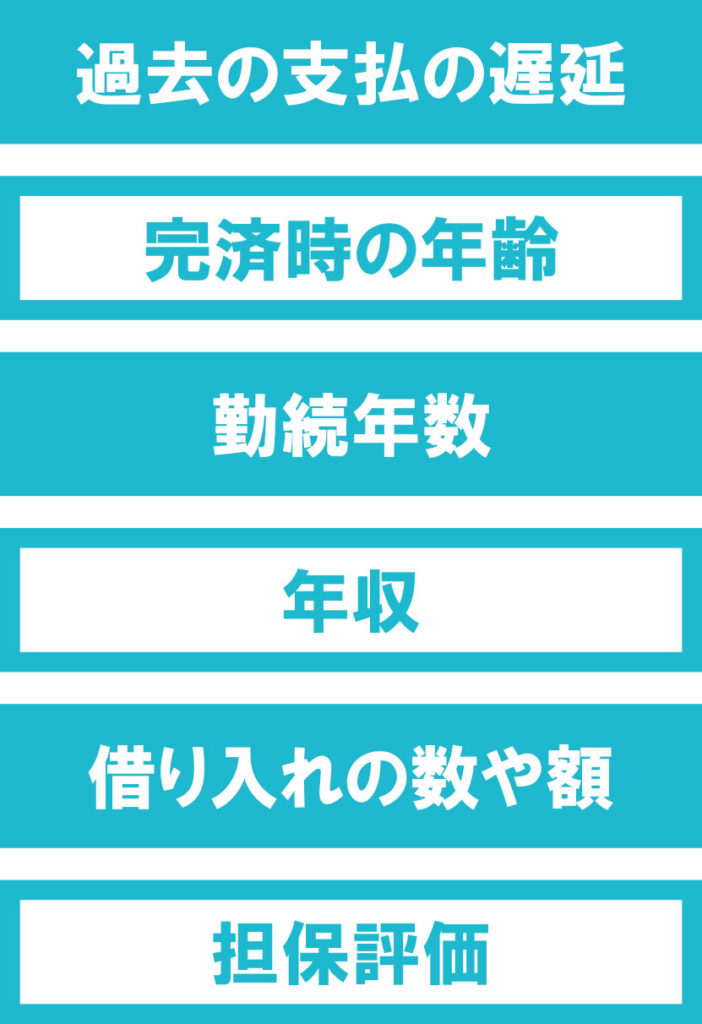

事前審査は、本審査よりも簡易的なものですが、落ちてしまうこともあります。理由はさまざまで、どの項目で落とされたのかは明確にはわかりませんが、よくある理由の例としては、左記のような項目です。まずは、審査される金融機関の申込条件に当てはまっているかを確認し、当てはまっていなければ改善できるところはできるだけ改善してから、事前審査に申し込みしましょう。

お家のこと、ローンのこと、ご不安なことがあればいつでもBLOOMY HOUSEにご相談ください。